아마존을 비지니스 롤모델로 삼은 쿠팡

쿠팡과 아마존은 유사한 성장 경로와 비즈니스 전략, 그리고 각국 시장에서의 압도적인 점유율 등으로 노동 환경을 포함하여 비슷한 사회적 문제를 만들어내고 있습니다.

소비자들은 생활에서 로켓배송의 편리함을 누리게 되었지만, 쿠팡의 급속한 성장 과정에서 노동환경 문제, 독과점 논란, 중소상공인과의 갈등 등이 지속적으로 제기되고 있습니다. 이러한 문제들을 더 깊이 이해하고 쿠팡이라는 플랫폼 기업이 한국 사회에서 어떤 의미를 가지는지 분석하기 위해 쿠팡이 롤모델로 삼은, 미국의 플랫폼 기업 아마존을 쿠팡과 비교하는 프로젝트를 시작합니다.

초기 성장 전략: 적자를 감수한 시장 확대

아마존은 1994년 제프 베조스가 온라인 서점으로 시작해 "고객 중심주의"를 표방하며 장기간 이익보다 성장에 집중했습니다. 특히 아마존은 2001년 4분기에 처음으로 소액의 순이익을 기록했지만, 창업 후 약 7년 동안 지속적인 적자를 감수했습니다. 이후에도 2014년까지 분기별로 적자와 소액 흑자를 반복하며 수익성보다는 시장 확대와 인프라 투자에 집중했습니다. 1997년 주주들에게 보낸 유명한 서한에서 베조스는 "장기적 시장 리더십이 단기 수익보다 중요하다"는 철학을 천명하며, 시장독점을 위한 이 원칙을 20여 년간 일관되게 유지했습니다.

이와 유사하게 쿠팡도 2010년 소셜커머스로 출발한 이후, 김범석 창업자의 "고객 경험 혁신" 비전 아래 2015년부터 2021년 상장 전까지 매년 수천억 원의 적자를 감수했습니다. 특히 쿠팡은 2015년 약 5,470억 원, 2016년 5,650억 원, 2017년 6,730억 원, 2018년 1조 970억 원, 2019년 7,200억 원, 2020년 5,500억 원의 영업손실을 기록하며 총 7년 이상 연속 적자 상태에서도 시장 점유율 확대와 물류 인프라 구축에 지속적으로 투자했습니다.

두 기업은 모두 장기간(아마존 약 7년, 쿠팡 7년 이상)의 적자를 감수하며 시장 점유율 확대와 물류 인프라 구축에 집중했습니다. 장기적인 시작 지배력 확보를 위해 단기 수익성을 희생한 전략을 취한 겁니다.

이커머스 부문에서 압도적인 시장 지배력 확보

아마존은 2023년 기준 미국 이커머스 시장에서 37.6%의 점유율을 차지할 정도로 압도적인 시장 지배력을 갖고 있습니다. 시장 점유율 2위인 월마트(6.4%)부터 10위까지 이커머스 업체들의 시장 점유율을 모두 합쳐도 아마존에 비할 바가 안됩니다. 특히 미국 소비자의 61%가 온라인 쇼핑 시 제품 검색을 아마존에서 시작할 정도로 소비자 행동에 강력한 영향력을 행사하고 있습니다.

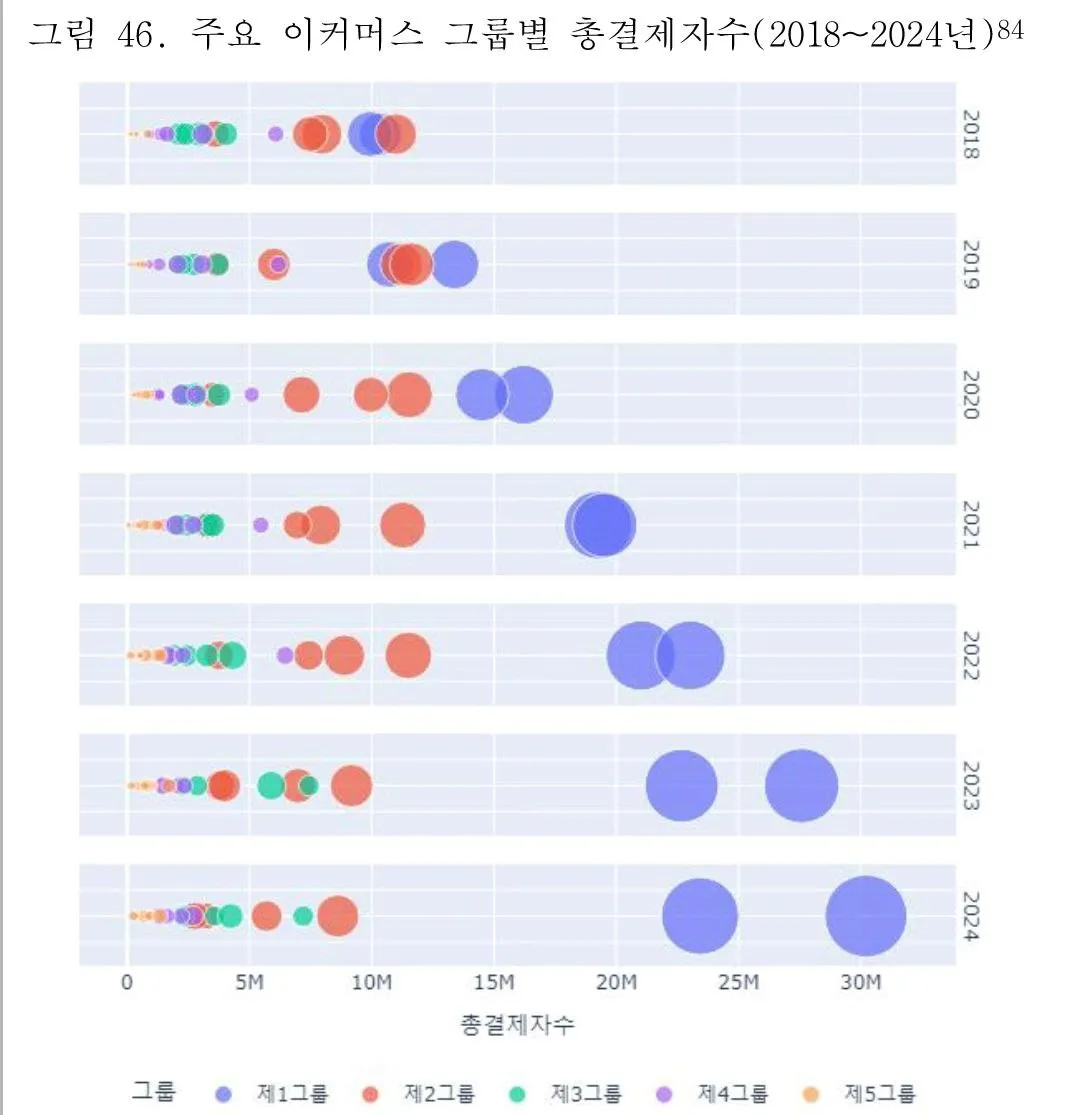

쿠팡은 2021년까지 국내 이커머스 시장에서 네이버와 1, 2위(순 결제금액 기준)을 다투다가 2022년부터 격차를 벌리기 시작해서 2023년부터는 확실한 1위를 유지하고 있습니다. 2025년 올해 이커머스 시장에서 30%의 점유율을 돌파할 것으로 예상됩니다. 월간 활성 사용자 수는 약 1,800만 명으로 한국 인구의 1/3 이상이 쿠팡을 이용하고 있습니다.

유사한 사업 다각화 전략, 다른 수익 구조

아마존은 전자상거래를 넘어 AWS(클라우드 서비스), 프라임 비디오(스트리밍), 알렉사(AI 음성비서), 홀푸드(오프라인 유통) 등으로 사업 영역을 확장했습니다. 주목할 지점은 아마존의 핵심 수익원이 전자상거래가 아닌 클라우드 서비스인 AWS라는 점입니다.

2023년 기준 AWS는 아마존 전체 영업이익의 70% 가까이 차지하고 있으며, 전자상거래 부문의 낮은 마진율과 막대한 물류 비용을 상쇄하는 핵심 수익원이 되고 있습니다. 이러한 구조는 아마존이 지속적으로 공격적인 가격 정책과 물류 투자를 유지할 수 있는 원동력이 되고 있습니다.

반면 쿠팡은 쿠팡이츠(배달 서비스), 쿠팡플레이(스트리밍) 등 다양한 영역으로 사업을 다각화했지만, 여전히 핵심 수익원은 전자상거래 플랫폼입니다. 특히 2023년부터 쿠팡은 주요 수익원으로 '마켓플레이스 커미션'과 '로켓와우 멤버십' 수익을 강화하고 있으며, 2023년 3분기에 처음으로 분기 흑자를 달성했습니다.

쿠팡은 아마존처럼 전자상거래 외 분야에서 안정적인 수익을 창출하는 구조는 아직 확립되지 않은 것으로 보입니다.

물류 인프라에 대한 과감한 투자

아마존은 1997년 첫 물류센터를 설립한 이래 2023년 기준 미국 내 110개 이상, 전 세계적으로 175개 이상의 대규모 물류센터(풀필먼트 센터)를 구축했습니다. 분류센터와 배송거점까지 합치면 훨씬 많습니다. 아마존 풀필먼트 센터 중에는 축구장 30개를 합쳐놓은 것만큼 넓은 곳도 있습니다.

쿠팡도 2014년 첫 물류센터를 시작으로 2024년 기준, 전국 30개 지역에 '쿠팡캠프'라 불리는 배송 최종 거점을 포함해 물류센터, 서브허브 등 250여곳에 달하는 물류 인프라를 구축해 놓고 있습니다. 2024년에도 남대전과 광주에 대규모 물류센터를 건립하는 등, 2027년까지 전국을 쿠세권(쿠팡 로켓배송 가능 지역)으로 만들겠다는 목표로 투자를 지속하고 있습니다.

두 기업 모두 타 경쟁사들이 기존 물류 업체를 활용하는 방식과 달리, 직접 물류 시설에 막대한 투자를 단행했습니다. 이처럼 광범위한 물류망은 후발주자나 경쟁자들이 쉽게 따라올 수 없는 장벽으로 작용합니다.

배송 속도 혁신을 통한 차별화

아마존은 2005년 프라임 멤버십을 도입하여 2일 이내 배송을 표준화했고, 2019년부터는 1일 배송, 심지어 일부 지역에서는 당일 배송까지 서비스 범위를 확대했습니다. 식료품의 경우 2시간 내 배송이 가능한 지역도 있습니다.

쿠팡 역시 2014년 '로켓배송'을 시작으로 국내 최초로 익일 배송 서비스에 주력했고, 2019년에는 '로켓와우클럽' 멤버십을 통해 무료 배송과 새벽 배송 서비스를 확장했습니다. 두 기업은 공통적으로 빠른 배송 속도를 핵심 경쟁력으로 삼아 고객 충성도를 높이는 전략을 취하고 있습니다. 기존의 업계 표준이나 소비자 기대치를 뛰어넘는 배송 속도는 ‘혁신’이라 불렸지만, 노동자들의 건강과 안전을 희생시킨다는 비판도 적지 않습니다.

쿠팡과 아마존은 유사한 성장 경로와 비즈니스 전략, 그리고 각국 시장에서의 압도적인 점유율 등으로 노동 환경을 포함하여 비슷한 사회적 문제를 만들어내고 있습니다. 하지만 수익 구조의 차이는 아마존과 쿠팡의 향후 성장 전략과 이에 따른 노동 환경 변화 등에 다른 영향을 미칠 수 있는 중요한 요소입니다.